今天早上看到群里有人说 VPS 用人民币买又贵了,于是老王就去看了下美金对人民币的实时汇率,发现居然在今早已经破 7 了!看了下历史汇率走势,这次汇率破 7 是从 2008 年 4 月后的近 11 年期间的首次破 7 关口,不知道汇率到底是稳住还是继续往 8 走,屁民瑟瑟发抖。

一、近 11 年汇率首次破 7

应该是因为特朗普前几天宣布的对华加征新关税的影响(新关税将在价值 2500 亿美元中国进口商品已经加征的 25% 的征税基础上另行征收,对另外价值 3000 亿美元的中国进口商品加征 10% 的关税),今早(2019 年 8 月 5 日)美金对人民币汇率直接破 7 了:

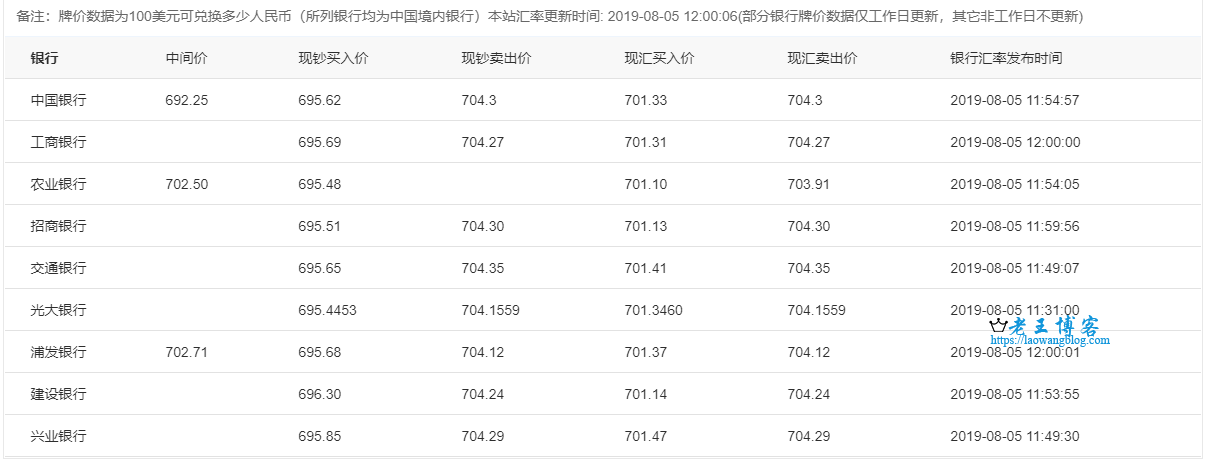

各大行的挂牌价也是纷纷破 7:

玩 VPS 的,基本都会有点美金与人民币之间的互转,并且老王目前在香港,港币是直接与美金挂钩的,所以平常会关注美金对人民币汇率。前段时间把半年内挣的美金都换成了人民币(6.87 的汇率),想想真的血亏。

二、汇率历史走势

查了下美金对人民币汇率历史走势,这次破 7 是自 2008 年 4 月后的首次破 7:

去年其实因为贸易战汇率也一度疯涨,不过最后稳在了 6.9 几,这次直接破了 7,有人说 7 是一道坎,到底会不会”一泻如注“直接奔 8 去,谁也不知道,只能静静观望,不过老王决定还是暂时持有美金了,不再兑人民币了。

关于这次汇率破 7,央行也发文了(也可以看出破 7 的影响真的不小):央行释疑人民币汇率“破7”。当然,官方发文通篇都是说”破 7 没什么的“、”7 不是年龄,上去就下不来了“、”这个只是正常的市场波动“等等,原文如下:

记者:人民币汇率为何“破7”? 答:受单边主义和贸易保护主义措施及对中国加征关税预期等影响,今日人民币对美元汇率有所贬值,突破了7元,但人民币对一篮子货币继续保持稳定和强势,这是市场供求和国际汇市波动的反映。 中国实施的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。市场供求在汇率形成中发挥决定性作用,人民币汇率的波动是由这一机制决定的,这是浮动汇率制度的应有之义。从全球市场角度观察,作为货币之间的比价,汇率波动也是常态,有了波动,价格机制才能发挥资源配置和自动调节的作用。如果回顾过去20年人民币汇率的变化,会发现人民币对美元既有过8块多的时候,也有过7块多和6块多的时候,现在人民币汇率又回到7块钱以上。需要说明的是,人民币汇率“破7”,这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。 尽管近期人民币对美元有所贬值,但从历史上看,人民币总体是升值的。过去20年国际清算银行计算的人民币名义有效汇率和实际有效汇率都升值了30%左右,人民币对美元汇率升值了20%,是国际主要货币中最强势的货币。今年以来,人民币在国际货币体系中仍保持着稳定地位,人民币对一篮子货币是走强的,CFETS人民币汇率指数升值了0.3%。2019年初至8月2日人民币对美元汇率中间价贬值0.53%,小于同期韩元、阿根廷比索、土耳其里拉等新兴市场货币对美元汇率的跌幅,是新兴市场货币中较为稳定的货币,而且强于欧元、英镑等储备货币。 记者:人民币汇率“破7”后走势会如何? 答:人民币汇率走势,长期取决于基本面,短期内市场供求和美元走势也会产生较大影响。市场化的汇率形成机制有利于发挥价格杠杆调节供求平衡的作用,在宏观上起到调节经济和国际收支“自动稳定器”的功能。中国作为一个大国,制造业门类齐全,产业体系较为完善,出口部门竞争力强,进口依存度适中,人民币汇率波动对中国国际收支有很强的调节作用,外汇市场自身会找到均衡。 从宏观层面看,当前中国经济基本面良好,经济结构调整取得积极成效,增长韧性较强,宏观杠杆率保持基本稳定,财政状况稳健,金融风险总体可控,国际收支稳定,跨境资本流动大体平衡,外汇储备充足,这些都为人民币汇率提供了根本支撑。特别是在目前美欧等发达经济体货币政策转向宽松的背景下,中国是主要经济体中唯一的货币政策保持常态的国家,人民币资产的估值仍然偏低,稳定性相应更强,中国有望成为全球资金的“洼地”。 近年来在应对汇率波动过程中,人民银行积累了丰富的经验和政策工具,并将继续创新和丰富调控工具箱,针对外汇市场可能出现的正反馈行为,要采取必要的、有针对性的措施,坚决打击短期投机炒作,维护外汇市场平稳运行,稳定市场预期。人民银行有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定。 记者:人民币汇率“破7”对企业和居民有何影响? 答:改革开放是中国的基本国策,外汇管理要坚持改革开放,进一步提升跨境贸易和投资便利化,更好地服务实体经济,“破7”后这一政策取向不会变。 对普通老百姓而言,过去20多年,人民币对美元和一篮子货币升的时候多、贬的时候少,中国的老百姓主要金融资产在人民币上,受到最好的保护,其对外的购买力稳步攀升,这些均能从老百姓出国旅游、境外购物、子女海外上学中反映出来。 企业也是如此。我们不希望企业过多暴露在汇率风险中,支持企业购买汇率避险产品规避汇率风险。同时也要看到,目前人民币汇率既可能贬值,也可能升值,双向浮动是常态,不仅是企业,即便更为专业的金融机构也难以预测汇率的走势。 因此我们建议,要专注于实体业务,不要将精力过多用在判断或投机汇率趋势上,要树立“风险中性”的财务理念,叙做外汇衍生品应以锁定外汇成本、降低生产经营的不确定性、实现主营业务盈利为目的,而不应以外汇衍生品交易本身盈利为目的。